文責:きょうよ

今日: - 昨日: - 合計: -

・ケインズは貨幣需要への動機を三つの要素に分解した。

(1)取引動機

(2)予備的動機

(3)投機的動機

・ケインズによれば、現在と将来の間の財の配分をある主体が計画するとき、その主体は二つの決定をしなければならない、

→現代の所得の内どれだけを将来の消費のために貯蓄するかと、貯蓄された資産を貨幣された資産を貨幣かほかの資産家のどちらかのかっちで保有するかである。

→前者の決定が消費性向であり、後者の決定が流動性選好である。

・家計にしろ、企業にしろ、収入を受け取る時点とそれを支出する時点は乖離しているのが通常である。この間、主体は購買力を貨幣の形で保有する。

→この形の貨幣の需要を取引動機に基づく需要とよぶ。

・この動機に基づく流動性選好は利子率の変化に対して非感応的である。国民所得が増えれば、おそらくは比例的に、増加すると考えられる。

・予備的動機とは、不時の支出に備えて貨幣保有への動機である。

→この動機に基づく貨幣需要も主体の所得が増えれば比例的に増すと考えられるので、国民所得の増加関数である。

・投機的動機による貨幣需要とは、利子率の変化にともなうキャピタルゲインを求めて主体が貨幣か債券かを選択する結果生じる貨幣への需要である。

・話を簡単にするために、債券はコンソルと呼ばれる永久債券のみとしよう。

→コンソルとは毎年名目で一定額の利子が所有者に対して永遠に支払われる政府発行の債券をいう。コンソルは償還されることがないので永久債券と呼ばれる。

・例えば、いまコンソル1単位は年に1ポンドの利子の支払いを約束しているとしよう。

→このような利子の時間的な流列の和は、今年の時点のポンドで評価すると何ポンドに等しいだろうか。

→これを理解するには、次のような割引現在価格の考えが必要である。

・今年1ポンドは預金しておくと来年は(1+i)ポンドになる。ただしiは利子率である。

→したがって、今年の1ポンドは来年の(1+i)ポンドと等価である。

→逆に来年の1ポンドは今年の1/(1+i)ポンドに等しい。

・このように(1+i)で除された、一年後のポンドの現在の評価額をこれの割引現在価格という。

・同様に2年後3年後と考えていくと、前期のコンソルの利子払いの流列の割引現在価格は

を得る。

・さて、現在の利子率がi、この主体が予測する将来の利子率がi

e

の場合を考えよう。

・上記のようにコンソル価格は利子率の逆数にほかならないから、i<i

e

は債券価格が将来下落するとこの主体が予想していることにほかならない。

→もし、債券価格が下落するのならば、この主体は資産を債券ではなく貨幣で保有したほうが有利である。逆も同様。

・経済に存在する各主体は将来の利子率に対して各々異なった予想をもつ。

→しかし、利子率が下がるほど、将来の利子率の上昇を予想する主体の数が増加するから、経済全体の貨幣需要は増加する。

→こうして、投機的動機に基づく貨幣需要は利子率の減少関数である。

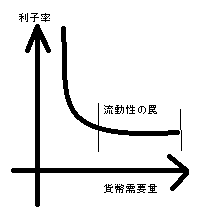

・ケインズは利子率がある限度まで低下するとすべての経済主体が利子率は将来上昇すると予想するので、経済の貨幣需要は無限大になるとした。

→この状態は「流動性の罠」(リクディティ・トラップ)と呼ばれる。

→実際に流動性の罠の部分が貨幣需要関数上に存在するかは理論的・実証的に大きな論争の種となった。

・この理論は、貨幣の取引需要が利子率に依存することを明らかにしたものとして、興味深い。

・在庫理論とは、ある倉庫に原材料が入れてあり、原材料を運び込むのに運び込む量とは無関係に一定額の費用がかかるとし、この原材料が次第に止揚によって減少していくときに、どれほどの感覚をおいて原材料を倉庫に運び込むのが最適かというような問題設定をとくOR理論をいう。

・ある一定の機関の最初に公衆はTだけの金融資産を有し、それをこの期間中に消費することを計画しているとしよう。公衆は消費支出をするためにこの金融資産を貨幣に換える必要がある。

→このとき、この金融資産を何回かに分けて換金したらよいだろうか。

・この主体の計画する換金回数が多いほど、この主体が平均して保有する貨幣額は少ないことになる。つまり貨幣需要が小さくなるのである。

・貨幣が一般に利子収入を産まないのに対して、金融資産は利子をその保有者にもたらす。

→したがって、この主体はできるだけ資産を金融資産の形で保有していたい。

→したがって、この経済主体はできるだけ頻繁に銀行にかよって、金融資産を換金したほうが有利である。

・しかしながら、金融資産を現金に換える作業は、時間、労力等の形で費用をともなう。

→これらの費用は金融資産の変換額には依存せず、一回の換金あたり一定の費用をもたらすと考えられる。

・この点から見れば、交換回数を減らすほどこの主体は有利になる。

・このように、換金回数を増やすと、一方で利子収入が増加するが、他方で換金費用が増加する。

・数学的に解いてみよう。

・Tを初期金融資産保有量(=取引量)、iを利子率、Cを換金一回あたりの換金額、Bを換金作業にかかる固定費用とする。

→T/Cが換金の回数である。

・このとき一ヶ月間の平均金融資産残高は(1/2)(T-C)で与えられる。

→したがって、この場合に得られる利子収入は(i/2)(T-C)である。

・この時の換金費用は、(T/C)bである。

・従ってこの主体の利益Πは

で与えられる。ΠをCで微分して最大値をもとめると、その時の平均貨幣保有量(C/2)は

・さて、ここまでTを初期金融資産保有量と読んできたが、Tはこの主体の計画するこの期間の消費量でもあった。

→したがって、この式はこの主体の取引量Tが増減するにしたがって、貨幣需要量がどう変化するかを示すものと言える。

・この貨幣需要の特徴は

(1)取引額Tが大きくなるにつれ、その平方根に比例し

(2)利子率の平方根に逆比例する

点である。

・(1)は取引に伴う貨幣需要に対して規模の利益が存在していると解釈できる。

| + | この記事のコメントをみる |